|

|

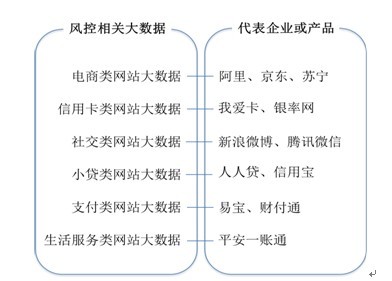

大数据挖掘助力互联网金融风险控制大数据挖掘技术和互联网金融的风险控制到底是什么关系?互联网金融将怎样建立有效的风险控制生态体系?本文将带你揭开大数据挖掘与互联网金融风险控制的神秘面纱。 从P2P网贷公司和一些线下小贷公司采集动态大数据,为互联网金融企业提供重复借贷查询、不良用户信息查询、信用等级查询等多样化服务是目前这些市场化的征信公司正在推进的工作。而随着加入这个游戏规则的企业越来越多,这个由大量动态数据勾勒的信用图谱也将越来越清晰。 互联网海量大数据中与风控相关的数据 互联网大数据海量且庞杂,充满噪音,哪些大数据是互联网金融企业风险控制官钟爱的有价值的数据类型?下图为大家揭示了互联网海量大数据中与风控相关的数据,以及哪些企业或产品拥有这些数据。

(图)风控相关大数据及代表企业或产品 利用电商大数据进行风控,阿里金融对于大数据的谋划可谓非一日之功。在很多行业人士还在云里雾里的时候,阿里已经建立了相对完善的大数据挖掘系统。通过电商平台阿里巴巴、淘宝、天猫、支付宝等积累的大量交易支付数据作为最基本的数据原料,再加上卖家自己提供的销售数据、银行流水、水电缴纳甚至结婚证等情况作为辅助数据原料。所有信息汇总后,将数值输入网络行为评分模型,进行信用评级。 信用卡类网站的大数据同样对互联网金融的风险控制非常有价值。申请信用卡的年份、是否通过、授信额度、卡片种类;信用卡还款数额、对优惠信息的关注等都可以作为信用评级的参考数据。国内最具代表性的企业是成立于2005年,最早开展网上代理申请信用卡业务的“我爱卡”。其创始人涂志云和他的团队又在2013年推出了信用风险管理平台“信用宝”,利用“我爱卡”积累的数据和流量优势,结合其早年的从事的FICO(费埃哲)风控模型,做互联网金融小微贷款。 利用社交网站的大数据进行网络借贷的典型是美国的Lending Club。Lending club于2007年5月24日在facebook上开张,通过在上面镶嵌的一款应用搭建借贷双方平台。利用社交网络关系数据和朋友之间的相互信任聚合人气。借款人被分为若干信用等级,但是却不必公布自己的信用历史。 在国内,2013年阿里巴巴以5.86亿美元购入新浪微博18%的股份,其用意给人很多遐想空间,获得社交大数据,阿里完善了大数据类型。加上淘宝的水电煤缴费信息、信用卡还款信息、支付和交易信息,已然成为了数据全能选手。 责编:刘沙  微信扫一扫实时了解行业动态 微信扫一扫实时了解行业动态 著作权声明:畅享网文章著作权分属畅享网、网友和合作伙伴,部分非原创文章作者信息可能有所缺失,如需补充或修改请与我们联系,工作人员会在1个工作日内配合处理。 |

热门博文 |

|

|